众所周知,我们进出口的贸易方式有多种,其中-多的就数一般贸易和加工贸易的贸易方式,那他们之间又有哪些区别呢?

下面就让我们来看一看:

1、概念的不同

一般贸易,是指中国境内有进出口经营权的企业单边进口或单边出口的贸易。

加工贸易,是指"两头在外”,即经营企业进口全部或部分原辅材料、零部件、元器件、包装物料(以下统称料件),经加工或装配后,将制成品复出口的经营活动,包括来料加工和进料加工。开展加工贸易,需向海关办理加工贸易手(账)册。

2、操作流程不同

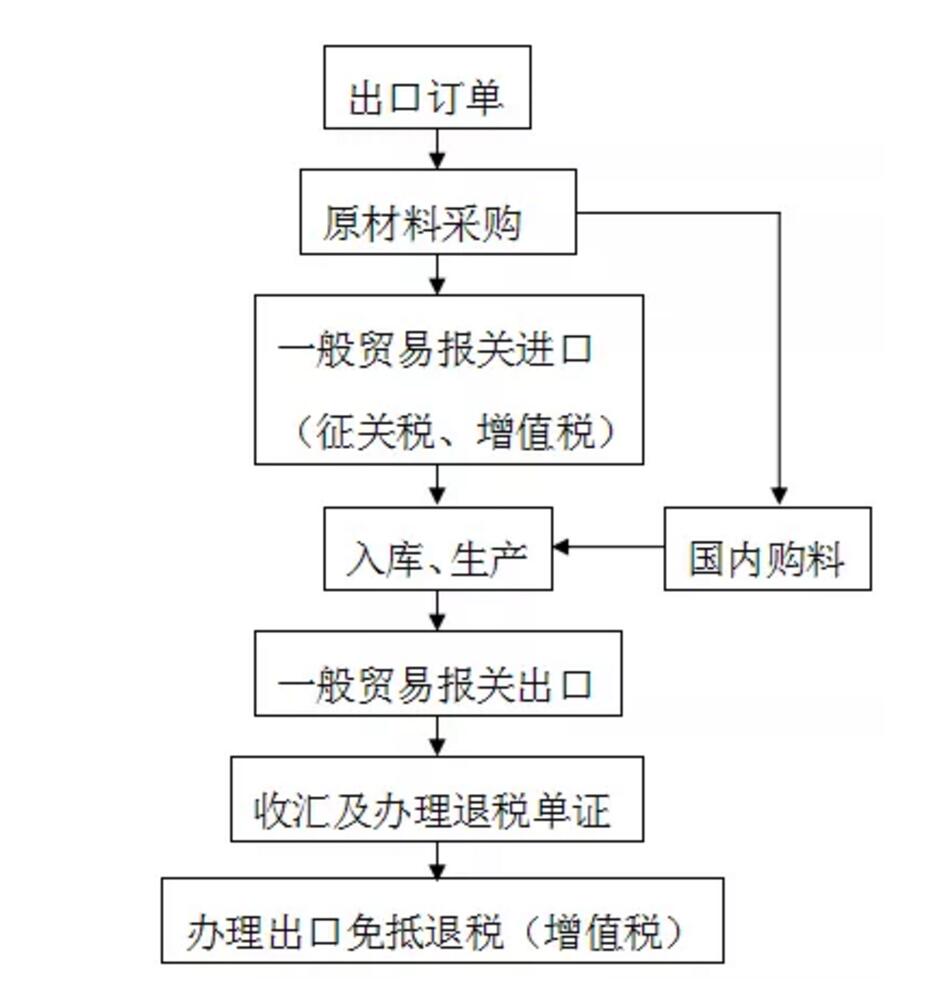

一般贸易操作流程:

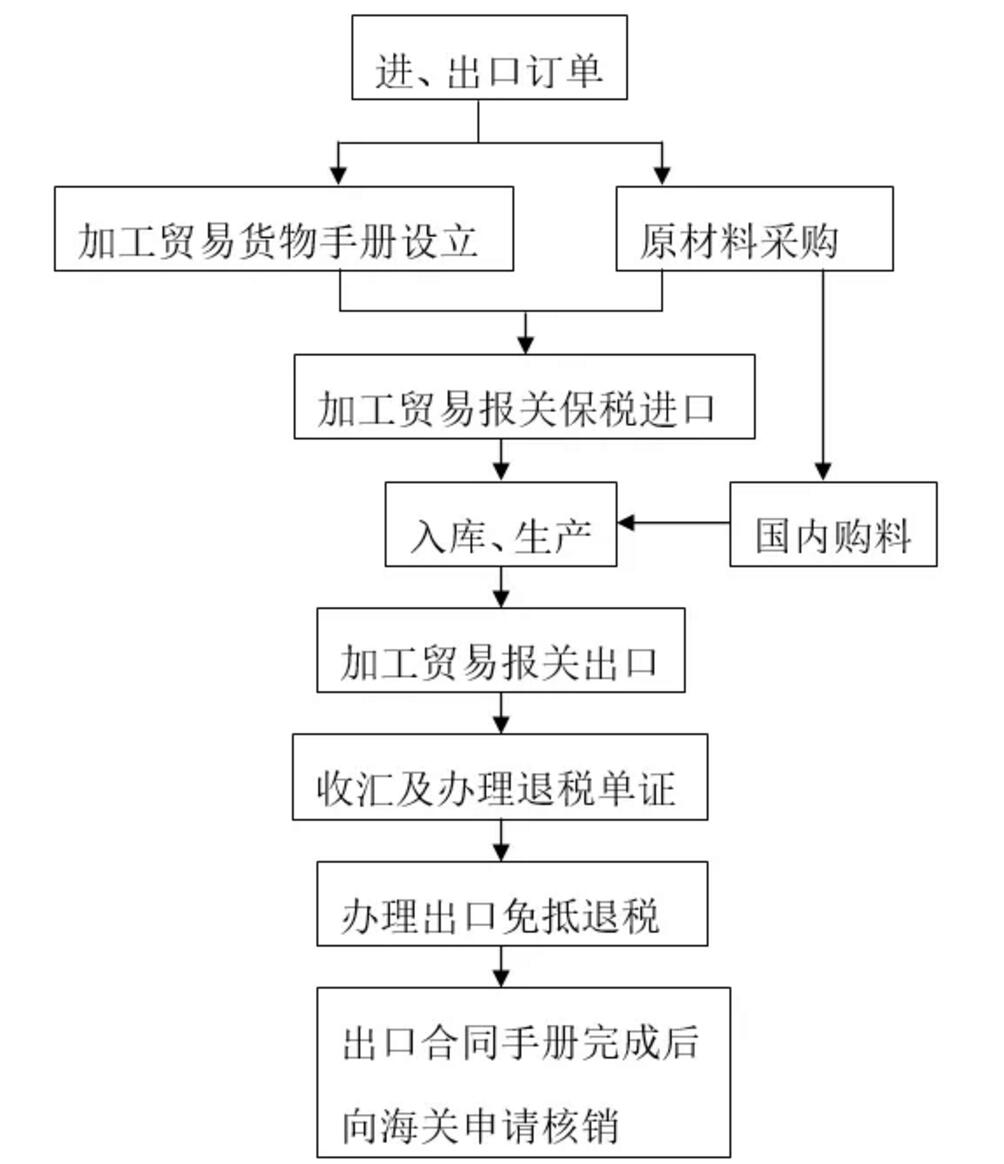

加工贸易操作流程:

3、税收的差别:

一般贸易:

(1)原材料进口时需要缴纳关税、海关代征的增值税、消费税等(后者量少,略);

(2)成品出口时,一般免征关税;同时,可以申请出口退税,如果有征退税率差的部分,则需要计入生产经营成本,不予退税。即:不予退税计入成本税额(不得免征和抵扣税额)等于(征税率-退税率)×出口货物离岸价格。

加工贸易:

(1)原材料进口时,可缓征关税、增值税;

(2)成品出口时,一般免征关税;同时成品加工增值部分可以申请出口退税,如果有征退税率差也需计入成本,不予退税。即:不予退税计入成本税额(不得免征和抵扣税额)等于(征税率-退税率)×(出口货物离岸价-保税料件货值)

4、两者比较——税负差别

加工贸易进口保税料件加工的成品全部复出口可以直接免除:保税料件的进口关税+保税料件货值×所生产成品的征退税率差。同时,可以节省海关代征增值税的资金占用。

其他成本分析:

加工贸易节省的成本:

1、与一般贸易相比,可以节省增值税征退税期间的资金占用成本;

2、企业通过“国际贸易单一窗口”申报,足不出户就可以一站式办理加工贸易手册设立、变更及核销等各项业务,加工贸易全流程无纸化作业。

加工贸易花费的成本:

1、海关要求企业对加工贸易货物与非加工贸易货物要区分管理,分账核算,能准确记录加工贸易货物的流转情况(包括进口、存储、加工、销售、损耗等),这些需要一定的管理成本;

2、企业首次办理的--本加工贸易手册一般需要缴纳相当于应缴税款金额的保证金或者银行、非银行金融机构保函。

总的来说,对企业来讲,做加工贸易多数情况下优惠更多,企业有配额进口需求,进口原材料关税不为零,存在征退税率差的情况下适合开展加工贸易业务。还要说明的是,在决策是否需要做加工贸易业务时,除参照上述案例的思路与算法,企业还要综合统筹分析利润及管理成本等因素来选择采用何种贸易方式。

更多报关相关的专业知识,可以咨询广州华平国际货运代理有限公司,我们专业且敬业,欢迎来电!